QUE TAN SOLIDOS SON LOS BANCOS

Cuando te propones abrir una cuenta en un banco para luego realizar una inversión a plazo, o cuando ya tienes un depósito invertido, ¿te has puesto a pensar si ese banco es sólido, con independencia si el monto lo cubre completo el seguro de depósito?

Existen en operación hoy en día 50 bancos en México, tenemos múltiples opciones de encontrar no solo el que ofrezca una tasa de interés atractiva para nuestras inversiones a plazo, sino además que tengamos la confianza que al depositar nuestro dinero el banco tenga el soporte financiero necesario para afrontar cualquier situación imprevista.

Para medir que tan preparado esta un banco para enfrentar con sus propios recursos una crisis financiera, la Comisión Nacional Bancaria y de Valores (CNBV), autoridad que se encarga de supervisar a los bancos tiene varios indicadores y alertas para evaluar esto.

¿Qué es el Índice de Capitalización?

El Índice de Capitalización (ICAP) representa la fortaleza financiera de una institución para soportar pérdidas no esperadas por los riesgos en los que incurre. En su fórmula toma en cuenta si tiene capital suficiente para soportar sus activos sujetos tanto los riesgos de mercado, para recuperar los créditos que otorga, así como las de su propia operación. El ICAP mínimo obligatorio que debe cumplir cada banco es 10.5%.

¿Qué son las alertas tempranas?

Adicional a estar atentos a que cumplan con el ICAP obligatorio, se tiene establecido un esquema de monitoreo de las instituciones por su grado de importancia sistémica (su grado de impacto en el sistema bancario por su tamaño) y en su categoría de Alerta Temprana que va desde el nivel 1 que son instituciones sólidas, hasta nivel 5 que tienen graves problemas en su estabilidad financiera.

Otros indicadores que conforman el ICAP son el CCB (Coeficiente de Capital Básico) y el CCF (Coeficiente de Capital Fundamental), que no entraremos a detalle para evitar entrar en tecnicismos.

¿Qué son las pruebas de estrés?

La CNBV tiene establecido un cuestionario que le permita evaluar la suficiencia de capital bajo diversos escenarios hipotéticos adversos severos, pero en algún momento factible que aplica para los 50 bancos

Los escenarios planteados no se consideran como un pronóstico de condiciones macroeconómicas, sino solo marcos de referencia para evaluar la estabilidad del sistema bancario en lo general y evaluando en lo particular el efecto en cada banco.

Existen otros indicadores y métricas para evaluar la capacidad de un banco para cumplir sus obligaciones financieras y mantener un nivel adecuado de capital para respaldar sus operaciones, sin embargo, a fin de evitar entrar en terrenos muy técnicos, valga decir que las autoridades supervisoras de la banca, están atentas a la situación de cada banco, para actuar en consecuencia.

CONCLUSIONES

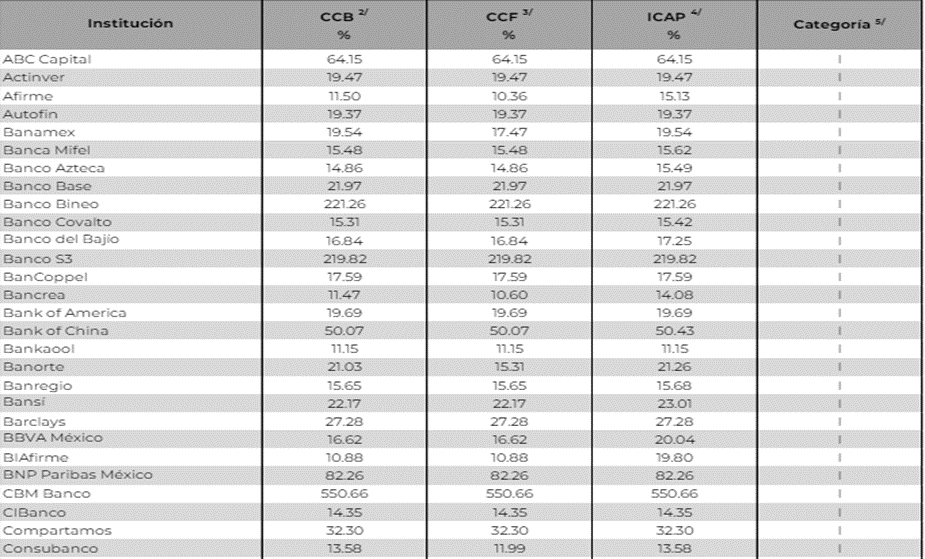

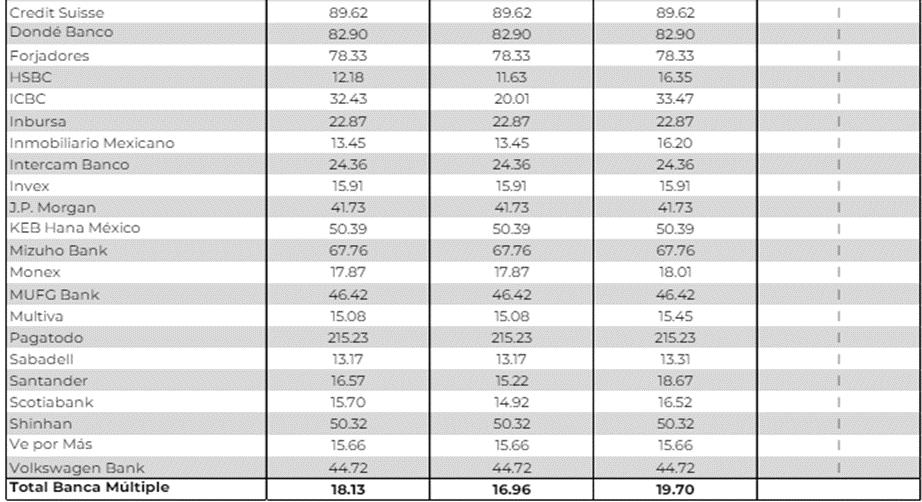

- Todos los bancos comerciales en México superan el ICAP mínimo de 10.5% y la media de toda la banca comercial es casi el doble (19.7%)

- Todos los bancos tienen categoría 1, que significa que están bien capitalizadas

- A la fecha los 50 bancos han superado las pruebas de estrés que se les han aplicado

Por lo que, de acuerdo con los indicadores antes explicados, se puede concluir que la banca múltiple en general tiene una estructura financiera sólida, con la información con que se cuenta.

Se presenta el ICAP de la banca a febrero 2024 y sus componentes, con datos obtenidos de la CNBV