¿TU BANCO TIENE FINANZAS SÓLIDAS?

SALUD FINANCIERA

Para evaluar si el banco donde invierto o quisiera invertir mi dinero, me da la confianza de que es una institución sólida, así como ofrecer rendimientos y servicios atractivos, podemos analizar algunos aspectos generales como los siguientes:

- Comparar las tasas de interés de sus productos a plazo como son PRLV y CEDES contra otros bancos, a fin de determinar si conforme al monto y plazo de mi elección, ofrecen la tasa más atractiva (este aspecto me lo permite cubrir el portal de RENDICOMPARA)

- Analizar si el banco donde actualmente tengo mis inversiones, cumple con mis parámetros de calidad en el servicio, eficiencia y avances tecnológicos (esta es una evaluación personal que tenemos que hacer de manera frecuente)

- Si de acuerdo a una revisión general de sus principales cifras contables, muestra salud financiera y cubre sus riesgos de manera adecuada (a continuación te decimos cuales)

INDICADORES FINANCIEROS DE RENTABILIDAD Y CAPITALIZACION

No necesitamos ser especialistas contables para poder evaluar si un banco es saludable en sus finanzas, basta con conocer algunos aspectos y compararlos contra otros bancos para poder tener una idea general de su situación financiera.

Para tales efectos, explicaremos muy brevemente en qué consisten:

- Activos: Son sus inversiones temporales y créditos otorgados al público, así como inversiones permanentes como edificios, terrenos, etc.

- Captación: son las inversiones o depósitos que realiza la clientela de un banco a diferentes plazos, por los que les paga una tasa de interés, con dichos recursos el banco otorgar créditos y obtiene por dicha intermediación financiera una ganancia o utilidad.

- Capital contable: principalmente lo representa la aportación patrimonial de los accionistas.

- Resultado neto: resulta de restar los ingresos a los egresos o gastos, si es positivo representa utilidades y negativo pérdidas

- Índice de Capitalización: también conocido como ICAP, es una medida de la fortaleza financiera de un banco para soportar pérdidas no esperadas.

Los requisitos de capital son normas que determinan cuánto capital líquido debe mantener un banco en relación con sus activos

- Índices de Rentabilidad: miden la eficiencia y capacidad de gestión de un banco para generar rendimientos por su intermediación financiera, Los 2 principales indicadores son:

- ROA: Return on Assets (Rendimiento sobre sus activos), es el indicador que permite medir la capacidad y eficiencia de una empresa para generar ganancias en un lapso de 12 meses

- ROE: Return on Equity (Rendimiento sobre el capital), representa lo que la empresa otorga a sus accionistas por sus aportaciones

MUESTRA DE BANCOS

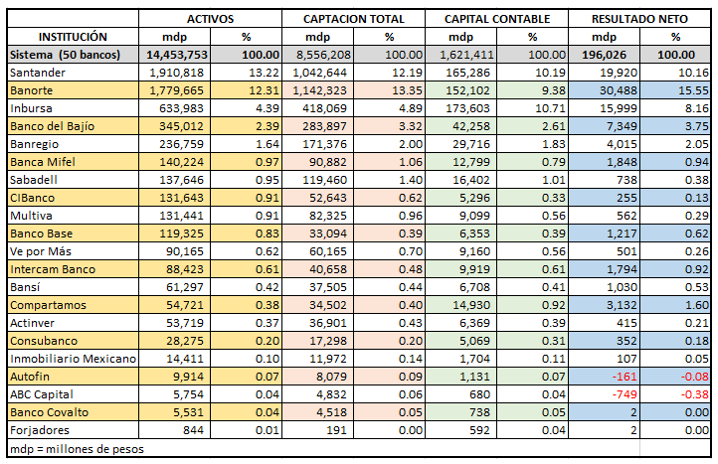

Dado que en nuestro país existen 50 bancos, no pretendemos presentar la información financiera de todos, sino solo los que han cubierto los criterios de elegibilidad que tiene establecidos RENDICOMPARA, por lo que solo analizaremos los 21 bancos que conforman nuestra muestra, en el apartado TERMINOS Y CONDICIONES puedes conocer los criterios para elegirlos.

Los datos se obtuvieron del portal de la Comisión Nacional Bancaria y de Valores, con cifras a agosto 2024, donde puede encontrarse mucha información a detalle de todos los bancos de México.

RESUMEN DE PRINCIPALES INDICADORES FINANCIEROS

RESUMEN DE LOS PRINCIPALES INDICADORES DE CAPITALIZACION Y RENTABILIDAD

CONCLUSIONES

- ACTIVOS: Si bien dentro de la muestra de bancos incluimos 2 que forman parte del G7 y con esto tienen una participación muy superior a los demás bancos de la muestra, esto no significa que los otros bancos estén en desventaja, ya que algunos al utilizar la tecnología para hacer llegar los servicios bancarios por medios de sus aplicaciones que pueden operarse desde el celular o por internet,

- CAPTACIÓN: es el mismo caso que con lo comentado anteriormente, ya que con el uso de la tecnología, le permite reducir sus costos de infraestructura y poder ofrecer tasas más atractivas.

- CAPITAL CONTABLE: la banca mexicana está sujeta a la supervisión de la CNBV en cuanto a la integración de su capital, además México se ha adoptado las mejores prácticas bancarias del mundo, a efecto de constituir, conserva y en su caso incrementar el capital de un banco de manera suficiente.

- RESULTADO NETO: solo 2 bancos presentan perdidas, sin embargo, se espera que los nuevos accionistas de dichos bancos inyecten los recursos necesarios para poder revertir dichas perdidas, puesto que para que la CNBV les haya autorizado la adquisición, debieron haber presentado un programa de reestructuras y eficiencias operativas.

- ICAP: En México el ICAP mínimo que tiene establecido la CNBV a la banca es de 8%, sin embargo, debido a restricciones establecidas en el cálculo del capital neto, los bancos para mantenerse sin ningún tipo de medida correctiva, deben cumplir con un nivel mínimo de 10.5%, como se puede observar, todos los bancos superan dicho nivel e incluso a nivel de toda la banca casi lo duplican.

- INDICES DE RENTABILIDAD: Como se pudo observar en el comparativo de Resultado Neto, los 2 bancos que presentan pérdidas, estas también repercuten en indicadores negativos, sin embargo, se espera que puedan revertirse con las aportaciones de los nuevos accionistas.

- Analizar en conjunto estos aspectos, es lo que nos permite tener una visión equilibrada de la salud financiera del banco donde depositamos (o depositemos) nuestras inversiones, es recomendable su revisión con cierta frecuencia para ir evaluando si dicha salud se mantiene o no al paso del tiempo, con independencia de la protección que nos ofrece el seguro de depósito del IPAB.

- La banca en general y en esta muestra de bancos en particular, cumplen con las condiciones de solidez y solvencia, así como son permanentemente supervisados por la CNBV mediante las “alertas tempranas” que es un sistema que permite detectar de manera oportuna, si una institución bancaria tiene problemas con su estructura financiera.