ELEMENTOS PARA EVALUAR LA GESTIÓN FINANCIERA DE UN BANCO

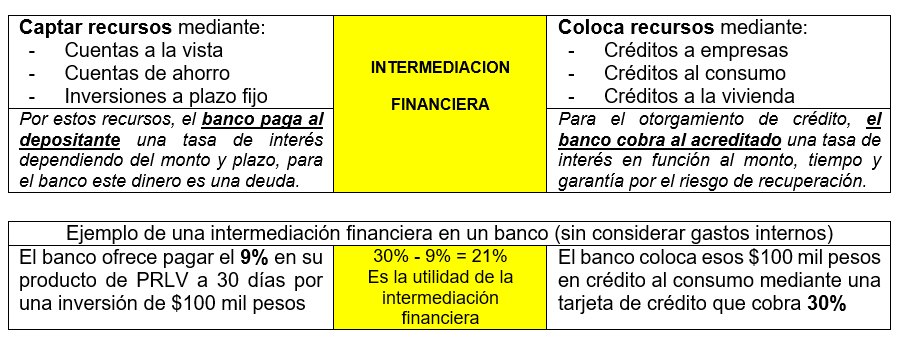

INTERMEDIACIÓN FINANCIERA

Para tratar de conocer de una manera sencilla y breve la situación financiera de un banco, es preciso establecer algunos conceptos que sean aplicados de la misma manera para el grupo de bancos que queremos evaluar.

La base de la intermediación financiera que utilizan los bancos es relativamente sencilla:

COMO EVALUAR SU FORTALEZA FINANCIERA

Se presenta a continuación los principales conceptos que debemos conocer para tener elementos al compararlos contra los de otros bancos y poder analizar si su gestión financiera es razonable y podemos seguir confiando en su fortaleza, los más relevantes los agrupamos de esta manera:

LA GESTIÓN DE SUS ACTIVOS

En el contexto bancario, son todos los bienes que ha adquirido, así como préstamos que ha otorgado producto del dinero captado del público, así como de los accionistas para adquirir los edificios de oficinas y sucursales, mobiliario y equipo etc.

Los principales activos que se utilizan para evaluar su eficiencia en la intermediación financiera son:

- Efectivo (recursos líquidos para hacer frente a su operación)

- Inversiones en instrumentos financieros (en mercado de dinero o capitales, mientras no lo utiliza en otorgar préstamos)

- Cartera de créditos (principalmente comerciales, de consumo y vivienda)

LA ADMINISTRACION DE SUS PASIVOS

Son las obligaciones que tiene con terceros, que se generan cuando el banco capta fondos de depósitos de clientes, así como por préstamos que obtiene de otras instituciones financieras, así como en su caso cuando emite bonos para obtener recursos financieros para prestar.

Los principales pasivos que se utilizan en la intermediación financiera son:

- Depósitos de clientes de exigibilidad inmediata (cuentas a la vista)

- Depósitos de clientes a plazo (como los PRLV y los CEDES)

LA SOLIDEZ DE SU CAPITAL

El capital es el dinero que han aportado una serie de accionistas para la operación de un banco, más las ganancias retenidas que ha generado la institución, pero que todavía no ha distribuido a dichos accionistas en forma de dividendo.

Es importante considerar que la operación del banco debe realizarse mediante el uso de su PATRIMONIO NETO, eso es la diferencia entre activos y pasivos, por lo que el Capital actúa como un colchón de seguridad que permite absorber pérdidas inesperadas, como por ejemplo préstamos incobrables, así como para la adquisición de oficinas, mobiliario y equipo para la operación del banco.

Por su parte, las autoridades regulatorias del sistema financiero mexicano exigen a los bancos mantener un cierto nivel de capital para garantizar su solvencia y estabilidad, como es el caso de:

- El índice de capitalización (ICAP), es una medida de solvencia de los bancos que indica su capacidad para absorber perdidas inesperadas derivadas de sus operaciones, el mínimo requerido es 8%, sin embargo, por cuestiones de regulaciones se pide el 10.5%

EL SEGUIMIENTO DE SUS PRINCIPALES INDICADORES

Se han definido varios indicadores para evaluar la gestión bancaria, dentro de los cuales se presenta a continuación los que más se relacionan con la intermediación financiera:

- Índice de Morosidad (mide el porcentaje de créditos que no se han pagado en el plazo acordado, o sea están en Mora o en Incumplimiento.

- Índice de eficiencia en la rentabilidad de activos o ROA (Return on Assets por sus siglas en inglés)

ELEMENTOS DE DEBEMOS VIGILAR AL EVALUAR LA INTERMEDIACION FINANCIERA

ACTIVOS

- La rentabilidad o capacidad de generar ganancias, se basa fundamentalmente en la colocación de créditos de acuerdo con los plazos en que haya captado recursos del público, por ejemplo si capta dinero a plazos de un año en adelante, puede colocar créditos automotrices e incluso hipotecarios, si el volumen de captación lo permite.

- Mantener en niveles mínimos tanto el efectivo, como inversiones en instrumentos financieros, ya que como lo acabamos de señalar, los créditos son los que generan los mayores ingresos por intereses.

- Cuidar el Índice de Morosidad, ya que en caso de superar la media del mercado, indica que existen problemas para su recuperación, mientras más bajo de la media, mejor.

PASIVOS

- Lo recomendable es que la proporción de captación de dinero a plazo sea mayor que a la vista, lo que permite con esto es colocar créditos en plazos similares, si bien es atractiva una tasa alta para atraer las inversiones, cuando veamos que ofrecen tasas muy altas debemos revisar si toda esa captación “cara” se está canalizando a créditos para compensarla.

- La captación a la vista si bien permite pagar una tasa de interés muy baja, no permite contar con estabilidad o permanencia del dinero, además hay un costo de oportunidad de no tenerlo aplicado en créditos.

CAPITAL

- Seguimiento del RESULTADO NETO, que es la ganancia final después de restar todos los gastos de sus ingresos totales, ya que si observamos que un banco presenta números negativos en su balance, significa que opera con “perdidas” y si éstas se han presentado a lo largo de varios periodos, significa que existen problemas en el equilibrio financiero.

- El ROA muestra la eficiencia del banco en generar ganancia utilizando los activos, mientras más alto es mejor.

- El ICAP mientras más arriba de la base regulatoria del 10.5%, preferentemente mayor a la media.