ANTECEDENTES

- Director General: Juan Antonio Pérez-Simón

- Presidente del Consejo de Grupo OMNI: Moisés Chaves

- Accionistas mayoritarios: Grupo OMNI desde 2023 (el banco tiene 5 años)

- Origen: Unión de crédito Progreso (origen chihuahuense 48 años)

CONCLUSIONES

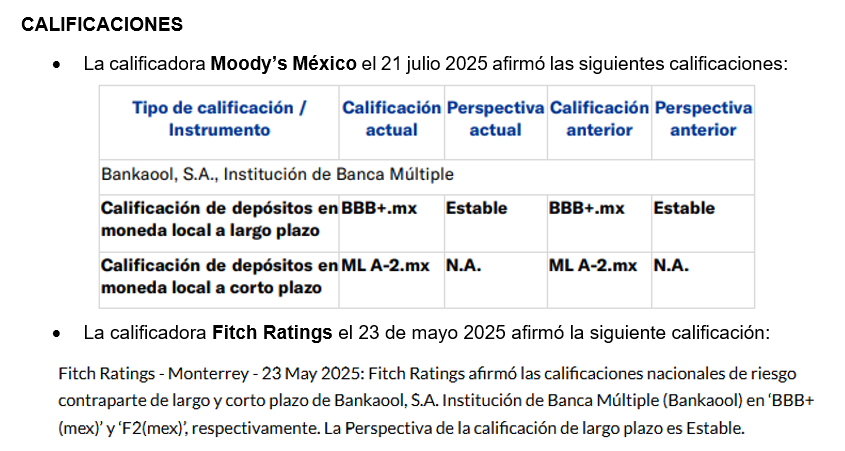

- Las calificadoras Moody´s y Fitch afirmaron sus calificaciones con perspectiva a largo plazo, se recomienda la lectura detallada de los comunicados de prensa que emitieron ambas instituciones.

- Su ICAP del 13.7% está por arriba del requerido por CNBV (que es 8%, pero para evitar medidas correctivas debe cumplirse con el 10.5%), sin embargo, es inferior al 20.4% que presenta el Sistema bancario, además en enero y febrero de 2025 la CNBV ajusto a la baja su Capital Neto dado que no estaban considerando el efecto de un grupo de acreditados que representaban Riesgo Común.

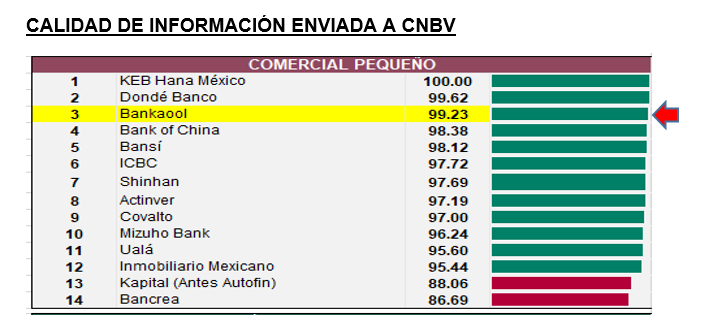

- En cuanto a la calidad de la información que envían a CNBV, la autoridad le asigna una calificación cercana al 100% lo que indica que cumplen en tiempo y forma con sus reportes regulatorios.

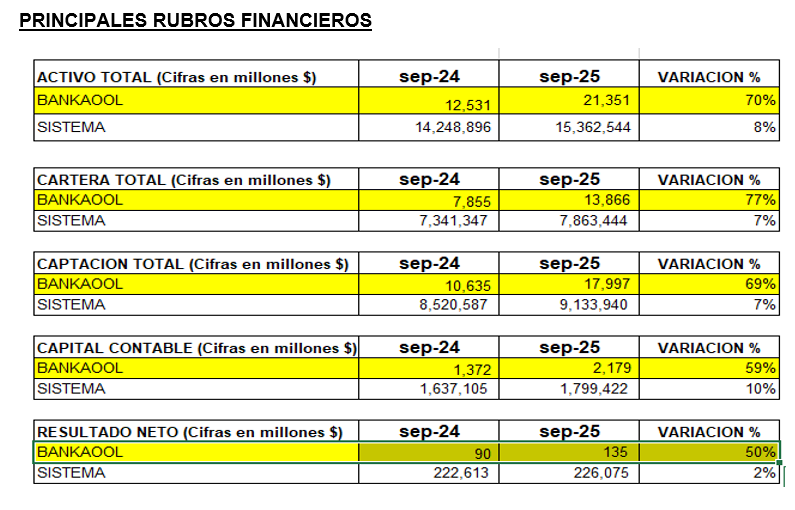

- En cuanto a sus principales rubros financieros del Estado de Situación Financiera y el de Resultados, se observa que Activo, Cartera y su Captación aumentaron en el rango del 70%, cuando el Sistema bancario apenas llega al 8% de crecimiento en estos renglones.

- Respecto al Capital Contable y Resultado Neto, su variación anual supera el 50%, cuando el sistema bancario refleja un aumento de 10% y 2%, respectivamente.

- Por cuanto hace a los indicadores de rentabilidad, el ROA del sistema bancario disminuyó en 8%, cuando Bankaool lo incrementó en un 32%; con relación al ROE del sistema bancario presenta contracción del 8%, mientras que en Bankaool este renglón se incrementó en un año en 57%, lo que implica eficiencia en el uso de activos y del capital de sus accionistas.

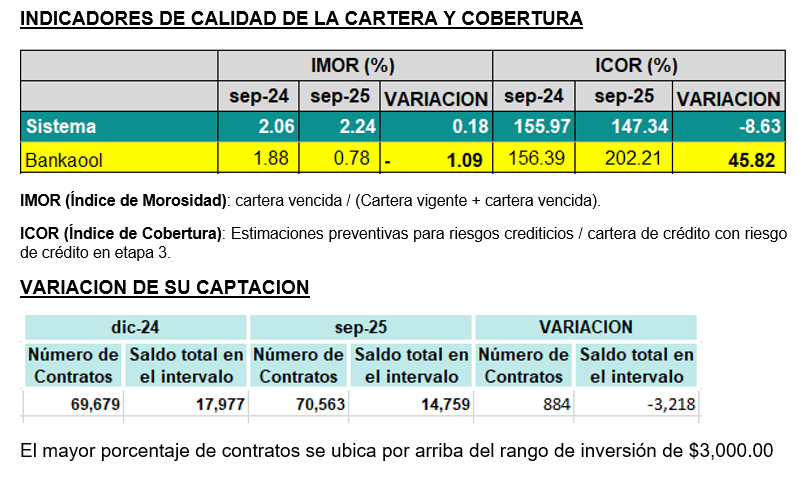

- Su índice de Morosidad (IMOR) bajo de 1.88% a 0.78%, cuando el sistema se mantuvo por arriba del 2%; lo que refleja adecuadas políticas de otorgamiento de crédito.

- Respecto al Índice de Cobertura (ICOR) se incrementó, cuando el sistema bancario presenta disminución, lo que significa que se incrementaron por parte de Bankaool sus Estimaciones Preventivas de Riesgo de Crédito.

- Si bien en cuanto al saldo de contratos de captación presenta una disminución en lo que va del año, en cuanto al número de dichos contratos se observa incremento.

- En una entrevista realizada por el Economista al DG de Bankaool el 08 mayo 2025, señala que se tiene previsto su debut en bolsa para el 2026.