¿NEOBANCOS?

No podemos utilizar el término “neobancos” para referirnos a los nuevos bancos digitales, porque erróneamente se ha utilizado de manera genérica tanto para bancos nuevos, como para Sofipos que han sido adquiridas por empresas que utilizan la tecnología como aplicaciones móviles o plataformas en línea y algoritmos para ofrecer servicios financieros de manera innovadora y accesible.

Por lo que utilizaremos el término “bancos digitales” a aquellas instituciones bancarias que han sido adquiridas por empresas Fintech o han solicitado la tramitación de una licencia bancaria pero provienen de empresas tecnológicas establecidas en el extranjero, en algunos casos.

¿Cuál es la situación actual de los bancos digitales autorizados?

¿Cómo podemos evaluar la situación financiera de los bancos digitales en operación?

Como se determinó en el artículo que se publicó recientemente titulado “Elementos para evaluar la gestión financiera de un banco”, a continuación analizaremos cada uno de los 5 bancos digitales que actualmente están en operación y que se mencionan en el cuadro anterior. Datos a mayo 2025.

CONCLUSIONES DEL ANÁLISIS FINANCIERO DE BANCO UALÁ: NEGATIVO

- En lugar de canalizar sus recursos provenientes de captación hacia el otorgamiento de créditos, los utiliza en inversiones financieras que ofrecen menores tasas de rendimiento.

- Del poco crédito que otorga, su IMOR indica que enfrenta serios problemas para su recuperación, ya que es el 2º. índice de morosidad más alto de todo el sistema bancario.

- La estructura de sus pasivos indica que la mayor parte los han obtenido a corto plazo, lo que dificulta que al utilizarlos para créditos, estos sean a cierto plazo (más de 3 meses) que son los que generan mayor rendimiento por la tasa de interés que cobran.

- Estas conclusiones pueden fundamentar el motivo de sus pérdidas, ya que su modelo de intermediación financiera no les permite generar diferenciales a su favor, lo cual conlleva un ROA negativo.

- Si bien un punto a su favor es su ICAP alto en proporción a la media del mercado, tampoco es muy recomendable que existe un exceso en capital, que no se está orientando a actividades rentables.

CONCLUSIONES DEL ANÁLISIS FINANCIERO DE KAPITAL BANK: POSITIVO

- Si bien pudiera reducir sus inversiones en instrumentos financieros para canalizarlos a créditos, su proporción sobre el activo total es razonable.

- Su cartera en proporción de sus activos totales se acerca al 50% lo cual es razonable, asimismo sus políticas de otorgamiento de crédito son las adecuadas, ya que su IMOR está al nivel de la media del mercado.

- La estructura de su captación es adecuada, ya que preferentemente es a plazo lo que le permite el otorgamiento de crédito a cierto plazo.

- Su resultado neto se encuentra en punto de equilibrio, lo cual le permite estabilidad en su margen financiero

- Su indicador de Capitalización se encuentra por arriba del obligatorio del 10.5% y su ROA por abajo de la media del mercado, ya que apenas recientemente logró su punto de equilibrio financiero.

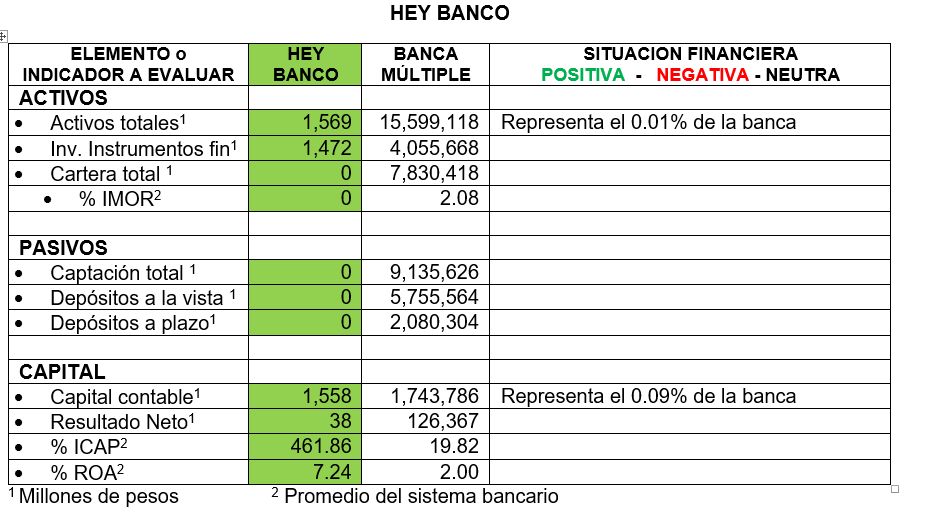

CONCLUSIONES DEL ANÁLISIS FINANCIERO DE HEY BANCO: NEUTRO

- Prácticamente no se puede evaluar su eficiencia en la intermediación financiera porque no es viable, ya que los recursos provenientes de sus accionistas están depositados en efectivo en sus activos y solo gana por el rendimiento de algunas inversiones líquidas

- Establece condiciones para que la clientela pueda obtener rendimientos relevantes en las inversiones, solo si contrata “membresías” como Fan HEY BANCO y FAN PRO HEY BANCO

- Por lo que su operación real sigue registrándose por medio de BANREGIO

CONCLUSIONES DEL ANÁLISIS FINANCIERO DE OPENBANK: NEGATIVO

- Al no otorgar créditos, propiamente todo lo que capta lo invierte en instrumentos financieros que no generan la misma rentabilidad que la cartera de créditos.

- La totalidad de su captación es a la vista, lo que no le permitiría el otorgamiento de créditos a plazo

- Sus pérdidas son de las más altas entre los 8 bancos del sistema con resultados negativos, por lo que su ROA es significativamente negativa

- Lo anterior le permite tener un ICAP sumamente alto ya que no tiene riesgo de crédito

CONCLUSIONES DEL ANÁLISIS FINANCIERO DE BINEO: NEGATIVO

- De sus activos, registra $1,236 mdp en saldo en efectivo, no tiene saldo en inversiones financieras y el resto de conceptos que integran sus activos son igualmente improductivos.

- A pesar de no registrar propiamente créditos, los que ha otorgado generan un índice elevado de morosidad.

- No presenta captación del publico significativa

- Los recursos que se destinan al activo provienen de su capital, por lo que su ICAP y significativamente alto.

- Sus pérdidas son de las más altas entre las 8 instituciones que presentan resultados negativos

- Existen diversos artículos periodísticos que señalan que BANORTE está evaluando si vende o fusiona BINEO (lanzado al mercado en enero 2024), dado que no ha sido un proyecto productivo.