Estamos acostumbrados a ver los rendimientos de inversiones financieras por medio de cifras en porcentajes que nos indican que son tasas de interés anualizadas, las cuales pueden estar referenciadas a tasas de interés fijas hasta el vencimiento del plazo contratado o tasas de interés variables en las cuales se desconoce el rendimiento futuro, porque depende de diferentes factores.

TASA FIJA

En las inversiones financieras a tasa fija, nosotros nos convertimos en “acreedor temporal” de la institución financiera donde depositamos nuestro dinero por un plazo fijo determinado, no puede hacerse retiros de dinero en el periodo pactado, por el cual al final del periodo nos regresan nuestro capital más los intereses, como desde el principio sabemos cuánto vamos a ganar, se les llama inversiones de bajo riesgo. Ejemplo de algunas de estas inversiones lo son:

- Pagarés con Rendimiento Liquidable al Vencimiento (PRLV)

- Certificados de Depósito (CEDE)

- Certificados de la Tesorería de la Federación (CETES)

- Bonos de desarrollo del Gobierno Federal (BONOS F)

TASA VARIABLE

En este tipo de inversiones, al depositar nuestro capital en una institución financiera, nos convertimos en “accionista temporal” de la empresa que emite el producto financiero, pero al desconocerse el rendimiento que obtendremos en un futuro ya que este depende de los resultados de la empresa o cotización en el mercado financiero del producto, la entidad financiera espera ofrecernos un rendimiento mayor al de las inversiones de tasa fija, para compensar el riesgo que asumimos. Ejemplo de estas inversiones son:

- Inversiones en el mercado de valores

- Inversiones en fondos de inversión

- Derivados financieros (Swaps de tipo de interés)

- Materias primas

TASA NETA

Con independencia de que sea tasa fija o variable, al rendimiento que se cobre al momento de retirar nuestra inversión, debemos considerar también que está sujeta al Impuesto Sobre la Renta, para el presente año es de 0.50%, esto influye en la Declaración anual de manera diferente para cada inversionista, por lo que cada uno debe consultar a su Contador y validar con el SAT.

TASA REAL

El efecto económico que ocurre cuando los precios de los bienes y servicios aumentan de manera constante, provoca la pérdida de nuestro poder adquisitivo o dicho en otras palabras, la disminución de la capacidad de compra de bienes y servicios.

Esto aplica a las inversiones de manera directa, ya que para conocer efectivamente cuanto es lo que realmente ganamos y con esto tomar decisiones financieras, a la tasa de interés nominal que obtengamos, debemos descontar la inflación.

GAT

El Banco de México creo la Ganancia Anual Total (GAT) y lo define como:

“La GAT es un indicador del rendimiento total que ofrece un intermediario por los recursos depositados o invertidos a un plazo determinado, considerando la tasa de interés y cualquier costo que se exija al cliente para obtener los rendimientos ofrecidos. Se expresa en términos porcentuales tanto nominales como reales”.

Existen 2 tipos de GAT

GAT Nominal: Es la tasa bruta anual de interés – cualquier gasto o comisión

GAT Real: Es la GAT Nominal – Inflación (Este dato es la mediana de la inflación esperada para los próximos 12 meses). Se obtiene del portal de Banco de México de su “Encuesta sobre las expectativas de los especialistas en economía del sector privado, esta encuesta es mensual.

Los productos a los que se les aplica GAT Nominal y GAT Real son:

- Pagarés con Rendimiento Liquidable al Vencimiento (PRLV);

- Certificados de depósito (CEDE) y depósitos a plazo fijo;

- Cuentas de inversión o ahorro, sin vencimiento, y sin depósitos ni retiros obligatorios periódicos;

- Depósitos retirables con previo aviso;

- Depósitos retirables en días preestablecidos;

- Productos de ahorro o inversión con la posibilidad de cobro de comisiones por apertura y/o administración o mantenimiento; y

- Productos de ahorro o inversión en los que el cliente desee mantener sus recursos durante un plazo definido

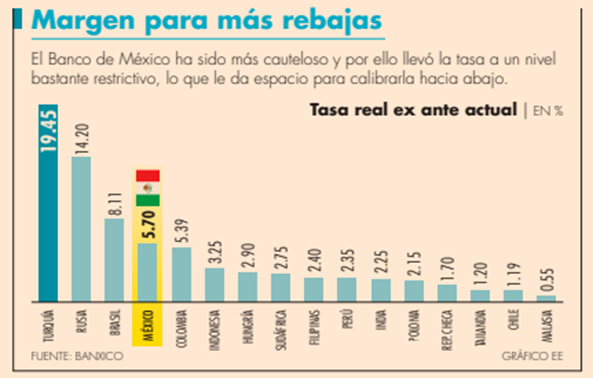

TASA EX ANTE

El concepto “ex ante” es una expresión latina que significa “antes del evento”, la tasa real ex ante es determinada por Banco de México al restar a la tasa objetivo o de referencia, la media de inflación esperada en los próximos 12 meses.

La mediana de inflación se obtiene del portal de Banco de México de su “Encuesta sobre las expectativas de los especialistas en economía del sector privado, esta encuesta es mensual.

La tasa de interés interbancaria a un día, también conocida como tasa de referencia, es la tasa objetivo que fija el Banco de México. Todas las tasas en el mercado financiero fluctúan alrededor de esta tasa.

La tasa de referencia sirve como base para determinar las tasas a las que los bancos prestarán dinero. Si sube, el costo de los créditos será mayor, mientras que si baja, los bancos aplicarán menores tasas de interés. Se muestra un ejemplo de cómo se compara contra otras tasas.